Purchase Price Allocation (PPA)

Purchase Price Allocation (PPA) is de wijze waarop een onderneming de aankoopprijs van een overname verwerkt in haar jaarrekening. Na de overname van een bedrijf moet in veel gevallen zowel onder de Nederlandse jaarrekeningregels (Dutch Gaap) als ook onder International Financial Reporting Standard (IFRS), de betaalde prijs worden toegewezen aan de overgenomen activa en passiva: de Purchase Price Allocation (PPA).

Goodwill

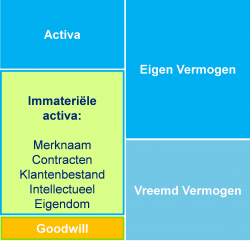

Bij een Purchase Price Allocation wordt ook de immateriële activa tegen marktwaarde gewaardeerd om de betaalde goodwill inzichtelijk te maken. Dit wordt gedaan door de goodwill aan de relevante cash generating units (CGU’s) toe te kennen. Een CGU is de kleinst identificeerbare verzameling activa die zelfstandige kasstromen genereert en in grote mate onafhankelijk is van kasstromen van andere activa.

Hoe voeren wij een Purchase Price Allocation

voor u uit?

Een Purchase Price Allocation bestaat uit een aantal hoofdstappen:

- Welke prijs is er betaald en wat is daarmee de waarde van de onderneming?

- Welke verwachtingen zijn er omtrent toekomstige kasstromen?

- Welke jaarlijks rendementspercentage is daarmee in de transactie verondersteld?

- Welke (immateriële) activa zijn er te onderscheiden (denk aan merknaam, klantenbestand, contracten, intellectueel eigendom)

- Wat is de waarde van elk van die (immateriële) activa?

- Wat is de (resterende) waarde van de betaalde goodwill?

Onze expertise

Wij kunnen een Purchase Price Allocation voor u uitvoeren, de door u opgestelde Purchase Price Allocation beoordelen, of namens u als kritische sparringpartner optreden naar uw accountant. Wij kennen de verschillende waarderingsmethodieken die nodig zijn om immateriële vaste activa te waarderen (van ‘Excess Earnings’ tot ‘Relief from Royalty’ tot de kostenbenadering). We weten hoe deze methodieken correct moeten worden toegepast en kennen de samenhang die tussen de verschillende elementen in een Purchase Price Allocation bestaan.